PPF vs ELSS: જ્યારે પણ નોકરીયાત વર્ગ નિવૃત્તિ અને ટેક્સ બચતનું આયોજન કરે છે, ત્યારે તેમની સામે બે સૌથી મોટા સવાલ ઉભા થાય છે: પૈસા પબ્લિક પ્રોવિડન્ટ ફંડ (PPF)માં રોકવા કે પછી ઇક્વિટી લિંક્ડ સેવિંગ્સ સ્કીમ (ELSS)માં? બંને વિકલ્પો કલમ 80C હેઠળ ટેક્સમાં છૂટ અપાવે છે, પરંતુ બંનેનું સ્વરૂપ, જોખમ અને વળતર એકબીજાથી તદ્દન અલગ છે.

PPF vs ELSS: નિવૃત્તિ માટે ક્યાં રોકશો પૈસા? જાણો ગેરંટીવાળા વળતર અને બમણા ફાયદાનું ગણિત

નિવૃત્તિ માટે PPF અને ELSS માંથી કયો વિકલ્પ તમારા માટે શ્રેષ્ઠ છે? જાણો બન્નેના ફાયદા, ગેરફાયદા, લોક-ઇન પિરિયડ અને વળતરનું સંપૂર્ણ વિશ્લેષણ. સમજો કે ક્યાં રોકાણ કરવાથી તમને ટેક્સ બચત સાથે મહત્તમ નફો મળશે.

અપડેટેડ 11:06:27 AM Dec 15, 2025 પર

PPF vs ELSS: તમારા રૂપિયા ક્યાં રોકવા, જે નિવૃત્તિ પછી આપે ટેન્શન-ફ્રી જીવન?

તો ચાલો, આજે આપણે સરળ ભાષામાં સમજીએ કે તમારા ભવિષ્ય માટે કયો વિકલ્પ વધુ સારો સાબિત થઈ શકે છે.

PPF: સુરક્ષિત અને ગેરંટીવાળું વળતર

PPF એ સરકાર દ્વારા સમર્થિત એક બચત યોજના છે, જેમાં તમારા પૈસા ડૂબવાનું કોઈ જોખમ નથી. તેમાં મળતું વ્યાજ સરકાર દ્વારા નક્કી કરવામાં આવે છે અને તે નિશ્ચિત હોય છે.

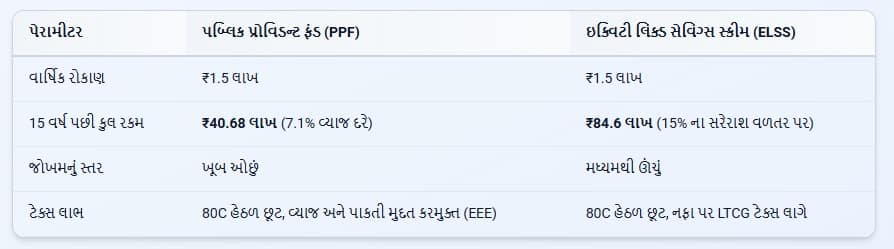

વ્યાજ દર: હાલમાં PPF પર વાર્ષિક 7.1% વ્યાજ મળે છે, જે સંપૂર્ણપણે કરમુક્ત (Tax-Free) છે.

લોક-ઇન પિરિયડ: PPF માં 15 વર્ષનો લાંબો લોક-ઇન સમયગાળો હોય છે. મતલબ કે તમે 15 વર્ષ સુધી પૈસા ઉપાડી શકતા નથી (ખાસ સંજોગો સિવાય).

કોના માટે શ્રેષ્ઠ?: જે લોકો જોખમ લેવા માંગતા નથી અને પોતાના રોકાણ પર નિશ્ચિત વળતર ઈચ્છે છે, તેમના માટે PPF એક ઉત્તમ વિકલ્પ છે. ખાસ કરીને જેઓ નિવૃત્તિની નજીક છે, તેમના માટે આ સૌથી સુરક્ષિત પસંદગી છે.

ELSS: ઊંચા વળતરની તક, પણ થોડું જોખમ

ELSS એક પ્રકારનું મ્યુચ્યુઅલ ફંડ છે, જે તમારા પૈસા શેરબજારમાં રોકાણ કરે છે. આ કારણે તેમાં જોખમ થોડું વધારે હોય છે, પણ લાંબા ગાળે વળતર પણ ખૂબ ઊંચું મળવાની સંભાવના રહે છે.

વળતર: ELSS માં વળતર બજારની વધઘટ પર આધાર રાખે છે. સરેરાશ, તે વાર્ષિક 12% થી 18% કે તેથી વધુનું વળતર આપી શકે છે.

લોક-ઇન પિરિયડ: ELSS નો લોક-ઇન સમયગાળો માત્ર 3 વર્ષનો હોય છે, જે PPF ની સરખામણીમાં ઘણો ઓછો છે.

કોના માટે શ્રેષ્ઠ?: યુવાન રોકાણકારો, જેઓ લાંબા ગાળા માટે રોકાણ કરવા માંગે છે અને બજારનું થોડું જોખમ ઉઠાવી શકે છે, તેઓ ELSS દ્વારા મોટી સંપત્તિ ઉભી કરી શકે છે.

ચાલો એક ઉદાહરણથી સમજીએ

ધારો કે તમે દર વર્ષે 1.5 લાખનું રોકાણ 15 વર્ષ સુધી કરો છો:

આખરી નિર્ણય: તમારે શું કરવું જોઈએ?

જો તમે સુરક્ષાને પ્રથમ પ્રાથમિકતા આપો છો: જો તમે કોઈપણ પ્રકારનું જોખમ લેવા નથી માંગતા, તો આંખ બંધ કરીને PPF માં રોકાણ કરો. જો તમે સંપત્તિ વધારવા માંગો છો: જો તમારી ઉંમર ઓછી છે અને તમે થોડું જોખમ લઈ શકો છો, તો ELSS તમારા માટે સંપત્તિ બનાવવાનો શ્રેષ્ઠ માર્ગ બની શકે છે. સૌથી શ્રેષ્ઠ રસ્તો (મિશ્રણ): સમજદાર રોકાણકારો બંનેનો લાભ લે છે. તમે તમારી બચતનો અમુક હિસ્સો સુરક્ષિત PPF માં અને બાકીનો હિસ્સો ઊંચા વળતર માટે ELSS માં રોકી શકો છો. આનાથી તમારા પોર્ટફોલિયોમાં સંતુલન જળવાઈ રહેશે. કોઈપણ નિર્ણય લેતા પહેલા, તમારી ઉંમર, આવક, જોખમ લેવાની ક્ષમતા અને નાણાકીય લક્ષ્યોનું મૂલ્યાંકન અવશ્ય કરો.

MoneyControl News

પહેલા મનીકંટ્રોલ ગુજરાતી પર ગુજરાતીમાં સ્ટોક માર્કેટ, Stock Tips, સમાચાર, પર્સનલ ફાઇનાન્સ અને બિઝનેસ સંબંધિત સમાચાર વાંચો. દૈનિક બજાર અપડેટ્સ માટે Moneycontrol App ડાઉનલોડ કરો.